车企纷纷推出七年期车贷方案;银行参与意愿有限。

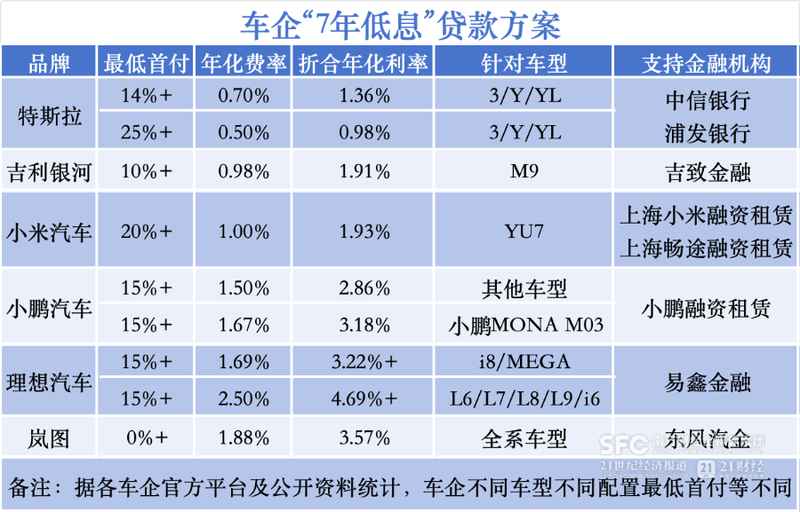

近年来,汽车市场竞争日益激烈,多家车企通过创新金融服务来刺激消费。其中,七年期车贷成为一种显著的促销方式。这种方案通过延长还款期限并提供相对较低的利息水平,有效降低了消费者的月度负担,从而吸引更多潜在购车者进入市场。特斯拉、小米汽车以及理想汽车等品牌相继推出此类产品,迅速在行业内掀起一股金融促销浪潮。这种做法不仅帮助车企缓解库存压力,还在一定程度上推动了新能源汽车的普及。

从具体实施来看,不同车企的七年期车贷产品呈现出多样化特征。有些采用银行合作模式,消费者在购车后直接拥有车辆产权,仅需将车辆作为抵押;另一些则通过融资租赁形式运作,在还款期内车辆所有权归属于租赁公司,直至全部款项结清后才过户。这种差异直接影响了产权归属和风险承担方式。消费者在选择时,需要仔细辨别合同类型,以避免潜在的产权纠纷或额外费用。专家指出,这种金融工具本质上是通过杠杆效应来扩大消费群体,尤其针对年轻用户和下沉市场,效果较为明显。

车企密集推出七年期车贷的背后,反映出当前市场环境的复杂性。政策过渡期内,部分消费者持观望态度,车企希望借助低门槛金融方案来打消疑虑,促进销量回升。同时,这也体现了从直接价格竞争向综合服务竞争的转变趋势。通过显著降低首付和月供,车企能够精准触达资金相对紧张的群体,从而实现快速资金回笼和市场份额的巩固。然而,这种策略也伴随着一定的挑战,需要车企在成本控制和风险管理上做出精细平衡。

相比之下,银行在这一领域的参与度相对较低。尽管政策允许部分消费贷款期限阶段性延长,但多数银行仍保持谨慎态度。主要原因在于新能源汽车技术更新迅速,导致车辆残值在较长周期内可能出现较大幅度下降。如果借款人出现违约,抵押物价值难以覆盖剩余贷款余额,银行将面临较大损失。此外,长期贷款增加了不确定性因素,如借款人收入波动或生活变化,都可能影响还款稳定性。银行的资金来源以短期存款为主,与长期资产匹配存在流动性压力,进一步降低了参与意愿。

在两种主要产品模式中,银行贷款和融资租赁的区别尤为突出。银行贷款受严格监管,审批流程规范,消费者从购车起即享有完整产权,但首付比例和期限要求较为刚性。融资租赁则更灵活,能实现更低的入门门槛,甚至支持较低首付选项,不过在逾期处理上,租赁公司作为所有权人可更便捷地收回车辆。消费者需充分了解这些差异,并在签约前仔细审阅条款,包括提前还款的相关规定,以免因中途换车而产生额外支出。总体而言,七年期车贷为购车提供了更多选择,但也要求消费者具备更强的财务规划能力。

展望未来,随着汽车金融市场的持续演进,这种超长期方案可能会进一步普及,但前提是风险得到有效管控。车企和金融机构需要在促销与稳健之间找到平衡点,而消费者则应理性评估自身情况,综合考虑总支出、产权安全以及车辆贬值趋势。唯有如此,才能真正享受到金融创新带来的便利,而非陷入长期负担。汽车市场正处于转型关键期,金融服务的优化将持续发挥重要作用,推动行业健康发展。