118吨抛售潮背后的真相:重构长周期资产配置的核心方法

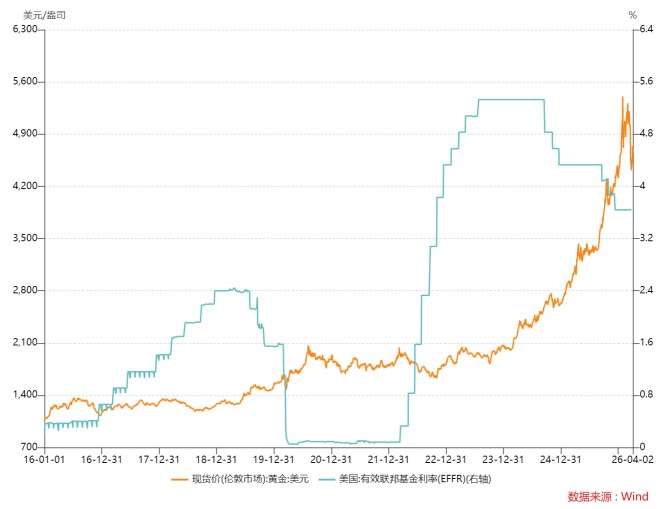

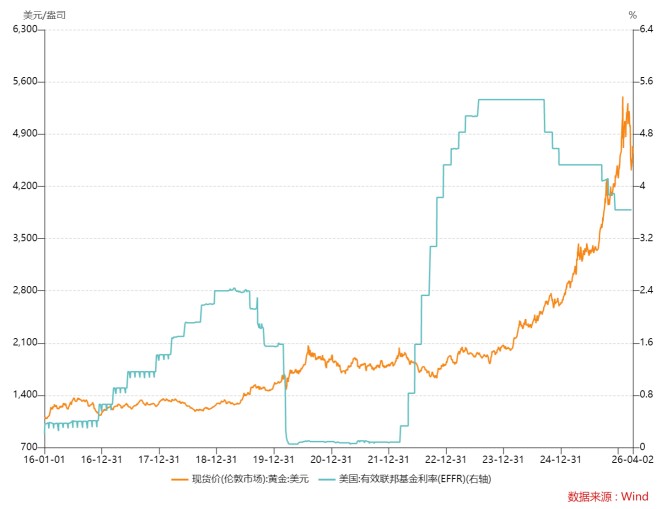

过去一年,黄金市场经历了从极度狂热到深度回调的剧烈震荡。当土耳其央行在两周内抛售118吨黄金,价值近200亿美元的资产被转化为流动性时,全球投资者对于这一避险资产的信仰产生了动摇。早期的黄金市场呈现出单边上涨态势,从低点2600点攀升至高点5600点,这种超过100%的涨幅让许多投资者形成了路径依赖。然而,市场环境的复杂性远超预期,地缘冲突升级并未带来预期的避险溢价,反而引发了金价超过20%的回撤。

最初的投资路径往往是基于对货币贬值的恐惧,将黄金视为对抗通胀的唯一工具。这种心态在资产上涨期表现得尤为稳固,投资者倾向于认为只要全球债务在扩张,黄金的价值就会无限延伸。然而,当大国介入中东局势导致能源价格飙升,进而引发通胀预期,市场利率随之走高,黄金便失去了其作为无息资产的竞争优势。这一过程中的内心挣扎在于,投资者必须在“避险”与“机会成本”之间做出痛苦的选择。当市场能够提供更高利息的确定性资产时,持有黄金的逻辑便开始出现松动。

突破时刻出现在对定价机制的理性重构上。真正的市场逻辑并非简单的战争驱动,而是实际利率的变动。当高油价导致经济衰退预期增强,降息预期重新抬头时,黄金才回归到其货币属性的本质。这一阶段的成长感悟在于,黄金从来不是为了追求短期暴利而存在的,它更像是一份昂贵的保险单。对于长期资产配置而言,黄金的价值在于对冲货币信用风险,而非在动荡中进行博弈。

深度剖析资产配置的底层逻辑

黄金配置的核心在于理解其作为非生息资产的局限性与特殊性。在资产荒时代,盲目追涨黄金往往忽略了其价格波动背后的宏观杠杆。当央行出于本国汇率压力抛售黄金时,市场流动性的枯竭会迅速通过价格传导,这种外部冲击是任何避险资产都无法完全规避的风险。因此,配置黄金的逻辑应从“博弈涨跌”转向“风险对冲”。

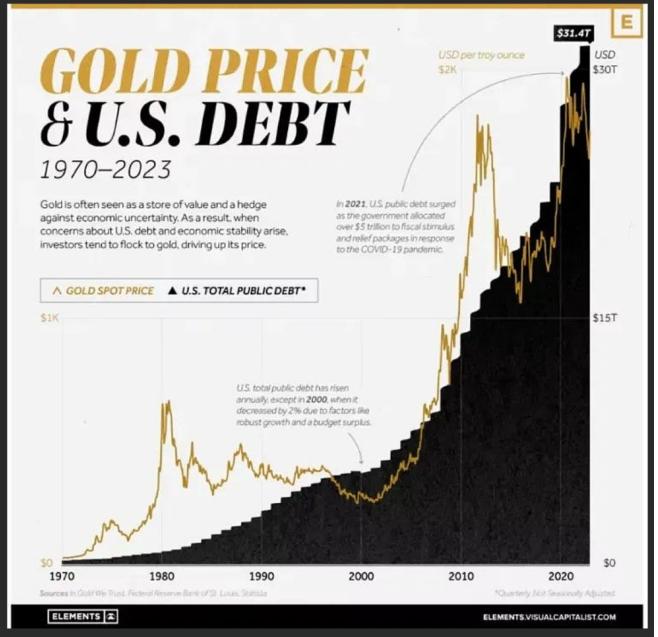

长期的资产组合需要构建多元化的防火墙,而非将黄金作为单一的收益来源。投资者应当关注全球债务水平与货币超发速度,将其作为衡量黄金持有价值的基准指标。当宏观环境显示货币购买力持续缩水时,黄金的保值功能才能发挥最大效用,而非在短期地缘冲突中寻找脉冲式的机会。

有效的配置策略应当包含对利率敏感度的动态调整。当利率处于上升周期时,应适当降低黄金仓位,通过其他生息资产优化现金流;而在降息周期或通胀失控的背景下,再行增加黄金配置以锁定购买力。这种基于宏观周期而非情绪波动的操作,才是应对市场不确定性的最优解。