硬科技赛道再掀波澜:光通信与PCB板块投资逻辑深度拆解

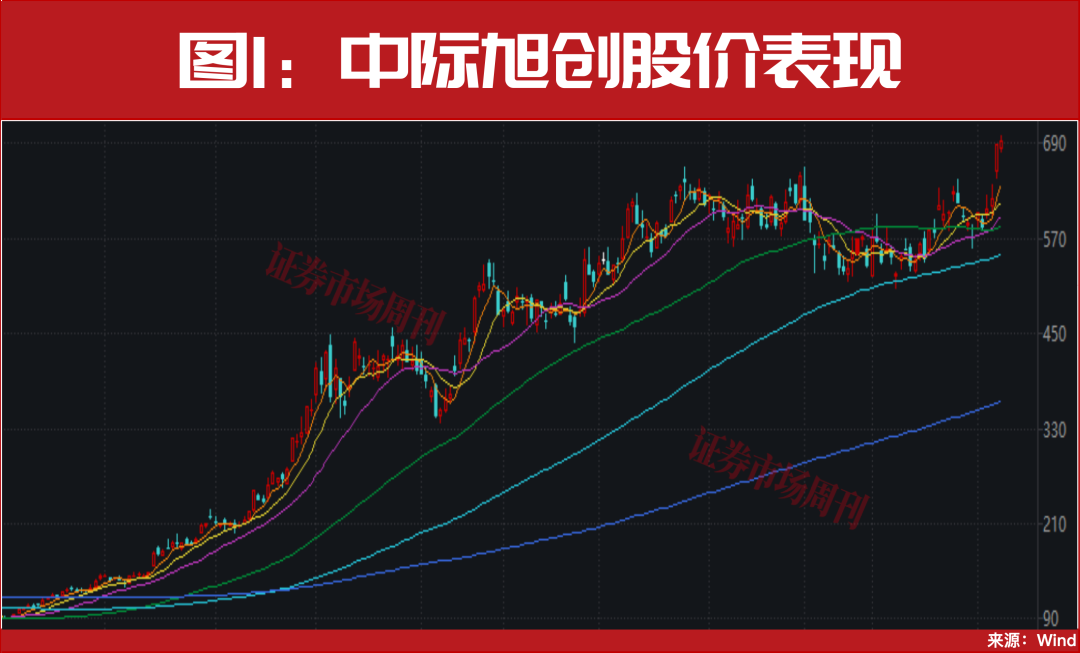

2025年初,笔者在一次内部策略会上明确提出硬科技赛道将迎来业绩与估值的双击行情。彼时,光通信板块刚从调整低点走出,市场情绪尚在犹豫之中。一年后回头看,这个判断几乎完美兑现——以长飞光纤为代表的龙头股涨幅超过12倍,中际旭创、新易盛等一线标的持续刷新历史高点。硬科技主线的投资逻辑,已经从朦胧的题材预期,演进为清晰的产业验证。

光通信产业链:从题材炒作到业绩兑现的跨越

判断一个板块能否走出持续行情,关键在于能否找到业绩与估值的共振点。光通信赛道之所以在2025年脱颖而出,核心在于三重逻辑的叠加共振。第一重是技术迭代催化。以CPO(共封装光学)为代表的新一代光互联技术正在加速商业化落地,这对上游光纤光缆的需求形成了直接拉动。第二重是需求端的业绩兑现。以中际旭创、新易盛为代表的头部厂商,2024年下半年开始连续多个季度实现超预期增长,净利润增速普遍超过50%。第三重是资本开支的持续扩张。全球头部云厂商的AI基础设施投入进入加速期,对光模块、光纤等关键器件的需求形成长期支撑。

PCB板块:从“电子产品之母”到算力核心组件的价值重估

PCB(印制电路板)长期被视为传统制造业,估值始终受限于行业天花板。但AI算力需求的爆发正在打破这一认知边界。高端PCB已经从单纯的电路连接件,升级为支撑算力服务器、加速卡高速信号传输的关键组件。这种功能性升级带来的是价值链的重构——普通PCB毛利率约20%,而高端算力PCB毛利率可达35%以上。

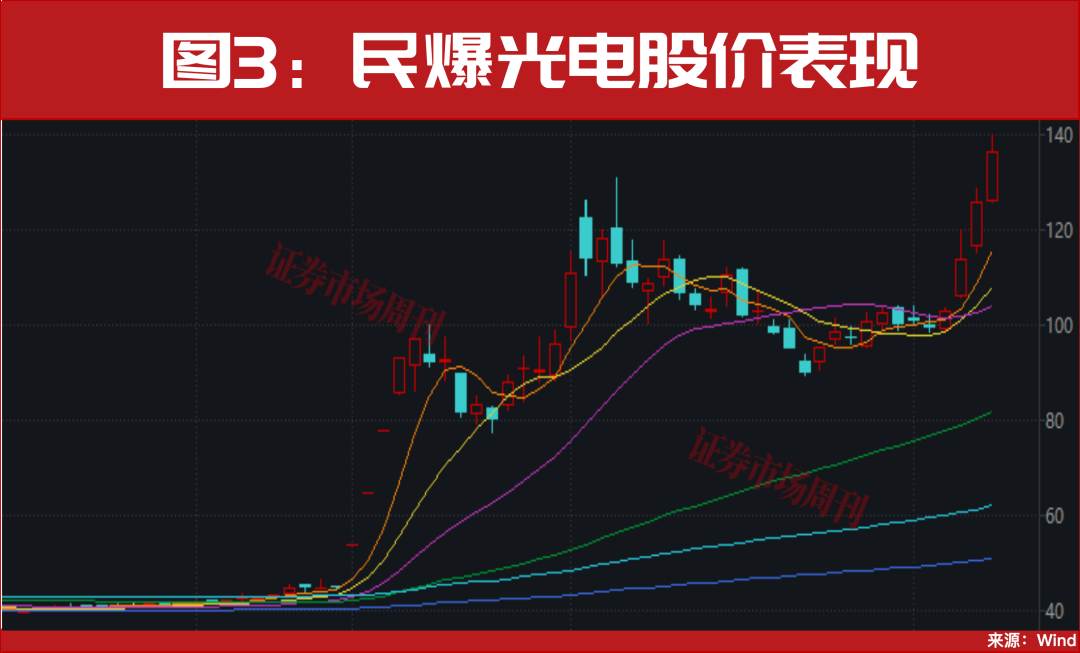

近期产业链的多重信号进一步强化了景气延续的判断。日本三菱瓦斯化学宣布电子材料全线涨价30%,直接反映了上游原材料的供需紧张。四会富仕、沪电股份、鹏鼎控股等头部厂商密集宣布扩产计划,总投资规模超过200亿元,这绝非行业景气高点应有的行为。更值得关注的是民爆光电收购厦芝精密的案例——LED照明企业跨界收购PCB钻针厂商,本质上是产业资本对PCB赛道景气度的用脚投票。

投资方法论:从龙头识别到买点把握的实战框架

如何在硬科技赛道中挖掘真正的主升浪?笔者的方法论总结为三个维度。第一是产业链位置识别。优先关注产业链中技术壁垒高、替代成本高、竞争格局稳定的环节,如光模块中的高端光芯片、PCB中的高阶HDI板。第二是业绩验证节点。一季报和半年报是检验题材股能否向业绩牛转换的关键窗口,超预期增长往往触发第二波行情。第三是筹码与资金结构。观察机构持仓变化与北向资金流向,主力建仓迹象明确的标的往往弹性更大。

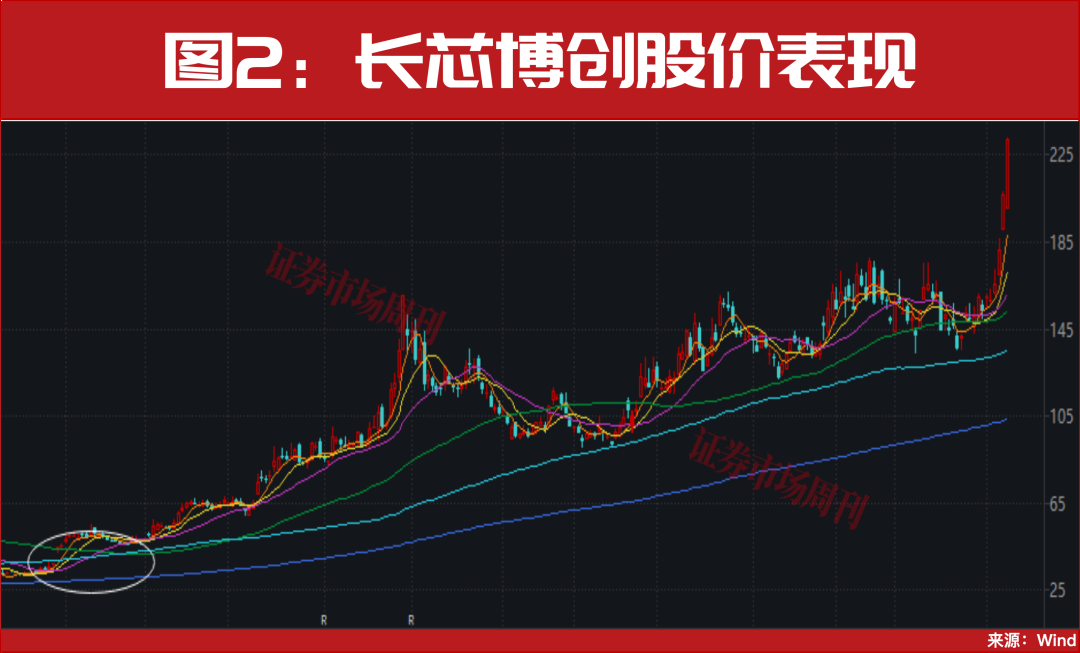

以长芯博创为例,笔者在2025年4月29日的深度研究后将其纳入重点跟踪标的,彼时公司刚被长飞光纤控股,概念尚未被市场充分认知。三个月后,公司股价累计上涨超过70%,市值突破600亿元。这个案例验证了一个核心原则:超额收益往往来自认知差与时间差的叠加——在产业趋势确立的早期介入,在市场共识形成前持有。