【深度揭秘】医保监管新规上线,五大核心红线不可触碰

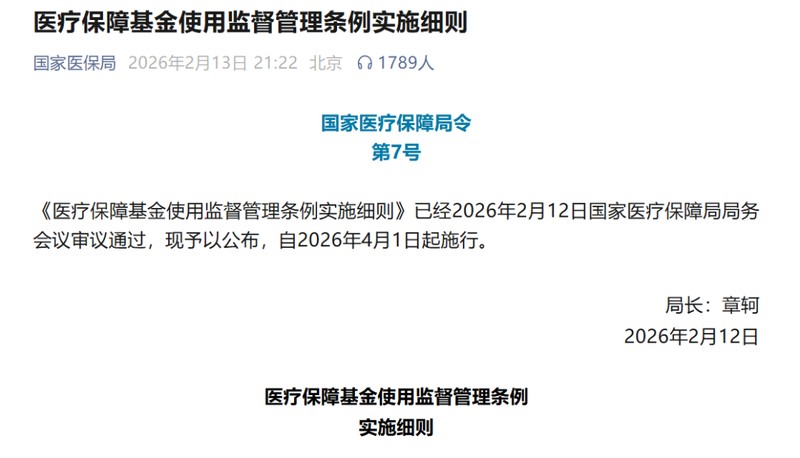

回溯过往几年的医保基金运行态势,监管的颗粒度正在发生质变。从早期的粗放式管理,到如今进入精细化、法治化轨道,国家医保局最新发布的《医疗保障基金使用监督管理条例实施细则》无疑是一个关键节点。作为一名长期关注医疗支付体系的技术观察者,我深知这一政策背后的逻辑:医保基金是国民健康的“保命钱”,其合规性直接决定了医疗资源的配置效率。此次《实施细则》的落地,本质上是将原则性条款转化为可量化的数据指标,通过对骗保行为的精准画像,实现了监管效能的最大化。

深度解析个人骗保的量化红线

根据《实施细则》,个人骗保行为被细化为六大类,每一类都极具针对性。例如,将医疗保障凭证交由他人使用,或通过转卖药品牟利,这些行为在以往可能存在监管盲区,但现在通过系统联网比对,轨迹异常一目了然。特别是对于骗保金额的处罚机制,采用了阶梯式计算:造成基金损失1000元以上,即触发暂停联网结算3个月的惩罚,每增加100元损失,暂停期限相应延长,最高可达12个月。这种基于数据模型的惩戒机制,极大地降低了违规成本的模糊地带。

定点医药机构的合规风控模型

对于定点医药机构而言,合规性已成为生存底线。新规明确列出了五类高风险行为,包括将非医药费用纳入结算、非法收购倒卖药品等。在技术层面,监管部门对“拒不配合调查”的定义也进行了全面扩充,涵盖了从阻碍现场检查到伪造电子数据等多个维度。这意味着医药机构必须建立完善的内部审计系统,对每一笔交易留痕,确保数据链条完整。

政策应用指导与合规建议

面对日益严苛的监管环境,参保人应树立“合规使用凭证”的意识,切勿将医保卡外借或参与药品转卖。对于医药机构,建议引入智能化风控系统,实时监测业务流中的异常点,特别是在面对第三方费用负担或工伤报销时,务必做好前置校验,防止因操作失误导致“重复报销”而被认定为骗保。合规不是负担,而是医疗机构长期稳定经营的护城河。