万亿之后:重庆银行的“甜蜜负担”与转型阵痛

想象一下,你辛苦攒了一笔钱买了一套大房子,却发现每个月还贷压力让你喘不过气来——重庆银行2025年的处境,大概就是这么个情况。

故事的开始:一份漂亮的成绩单

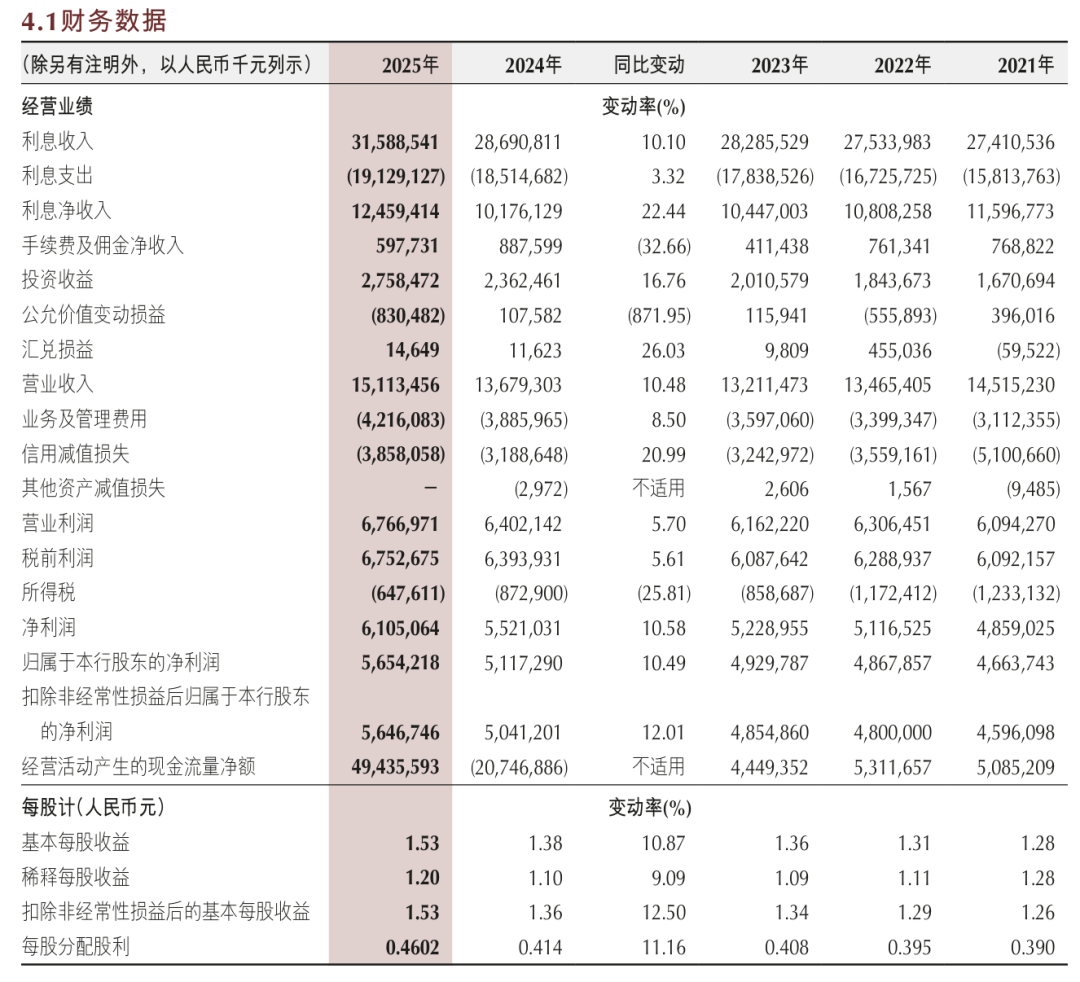

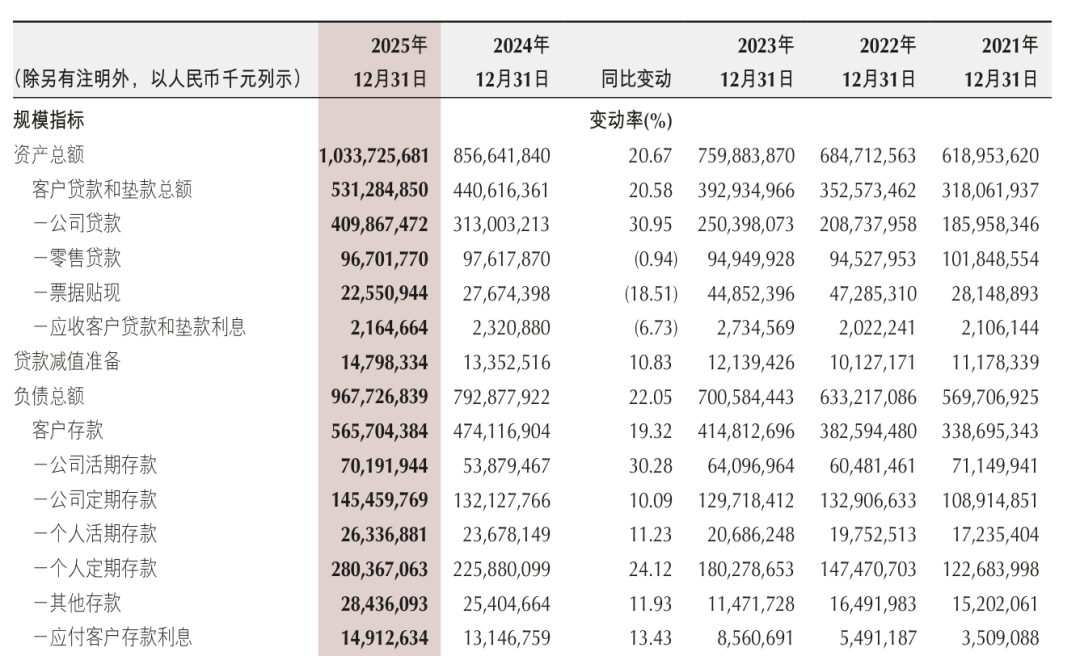

先说好消息。重庆银行的总资产突破1万亿了,同比增长超过20%,营收和净利润都实现了双位数增长,这可是近六年来第一次。净息差也终于稳住了,不再像过去五年那样一路下滑。

听起来是不是很美好?

但如果你仔细看看这份年报,会发现事情没那么简单。

过程分析:谁在赚钱,谁在亏钱

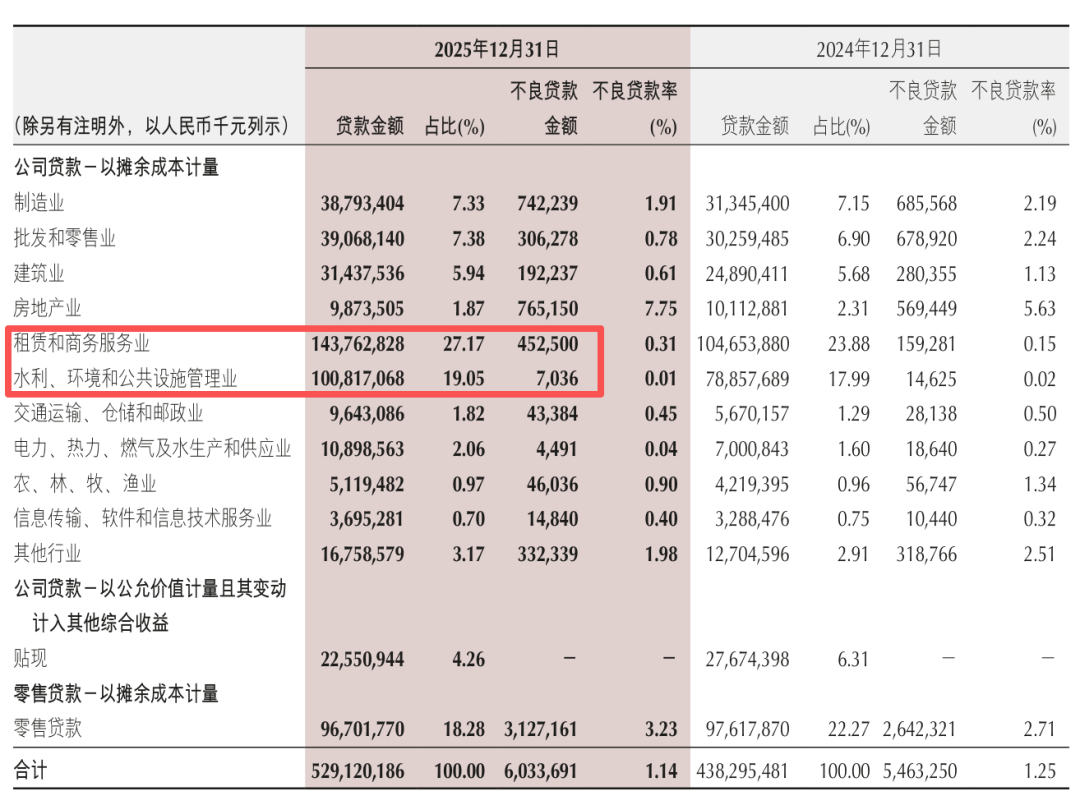

问题出在业务结构上。重庆银行的增长主要靠的是对公业务,尤其是政府融资类项目。说白了,就是借钱给政府修路、建园区、做基建。这类业务好处是稳定、风险相对可控,但坏处也很明显——太吃资本了。

更让人意外的是个人银行业务。2025年,个人业务居然亏损了将近9300万,而上一年还盈利4.44亿。这一亏一赚之间,差了5个多亿。

为什么会这样?

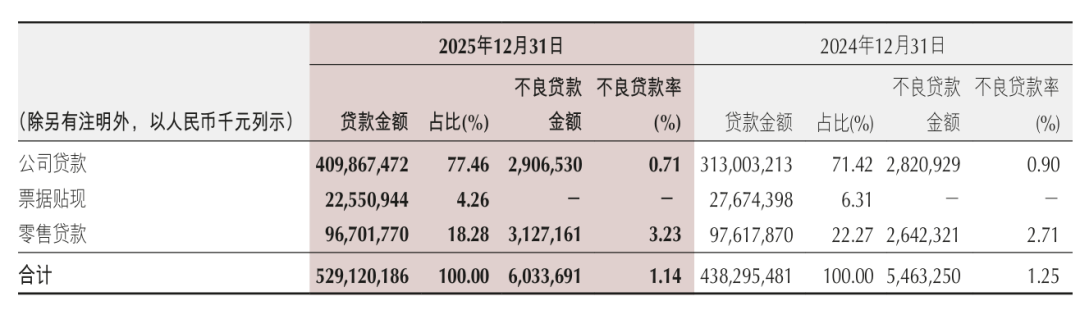

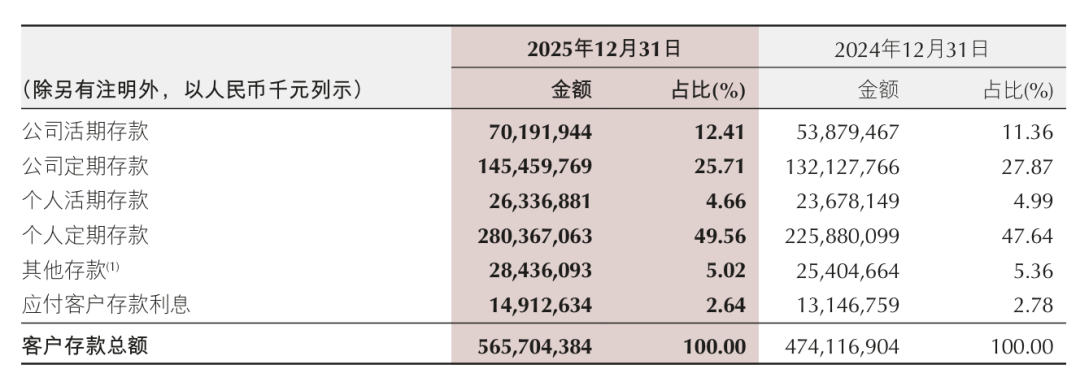

一方面,零售贷款的不良率在上升,从年初的2.71%蹿到了3.23%,增加了52个基点。另一方面,老百姓存钱越来越喜欢存定期,银行拿到的都是成本较高的存款,但贷出去的零售贷款质量却在恶化,两头受压。

还有手续费收入,几乎是断崖式下跌。代理理财业务收入直接腰斩,少了3个多亿。银行本来想靠卖理财产品、收手续费来赚钱,结果这条路也走不通了。

成功要素与瓶颈:万亿资产的双刃剑

客观地说,重庆银行这一年的努力不容否定。主动压降负债成本,让存款成本率一口气降了40个基点,这种魄力不是每家银行都有的。深度参与成渝地区双城经济圈建设,支持近150个重大项目,这种战略眼光也值得肯定。

但问题在于,规模做大的同时,内功修炼没有跟上。

核心一级资本充足率只有8.53%,比去年掉了1.35个百分点,创下五年新低。简单来说,就是“本钱”消耗得太快了。按照这个速度,补充资本的压力会越来越大。

更让人担忧的是,资产收益率在持续下滑。从2021年的0.82%降到现在的0.65%,说明每一块钱资产创造的利润在变少。规模在膨胀,但效率在下降。

经验萃取:区域银行的普遍困境

其实,重庆银行面临的这些问题,不是它一家的问题,而是当下很多区域性银行的共同烦恼。

对公业务是基本盘,但太依赖政信类业务,风险集中度高,而且资本消耗快。零售业务想做,但资产质量和中间业务收入都跟不上,转型说起来容易做起来难。中间业务本来是银行转型的方向,但代理理财、信用卡、财富管理,每一项都需要长期投入和积累,短期内很难见到成效。

资本补充更是两难。不扩张,市场份额会被蚕食;扩张,资本压力又会加大。怎么在规模和效益之间找到平衡点,是每一家城商行都要面对的难题。

实践建议:万亿之后怎么走

对于重庆银行来说,接下来的路该怎么走?

首先,零售业务不能放弃,但需要重新定位。与其盲目追求规模,不如深耕本地市场,开发符合区域特色的零售产品。成渝地区双城经济圈有几千万人口,这是巨大的市场潜力。

其次,中间业务要加快培育。理财、基金、保险代销,支付结算,供应链金融,每一个方向都有空间。关键是要找到自己的特色和优势,而不是跟在大型银行后面亦步亦趋。

最后,资本管理要提高到战略高度。单纯的规模扩张不可持续,必须通过优化资产结构、提升资产质量来提高资本使用效率。必要时,可以通过引入战略投资者、发行永续债等方式补充资本。

万亿是一个里程碑,但更是一个新起点。重庆银行的故事告诉我们,在金融行业,规模固然重要,但质量才是长久之道。