【数据拆解】2026年3月70城房价环比回暖:一线城市领涨背后的结构性信号

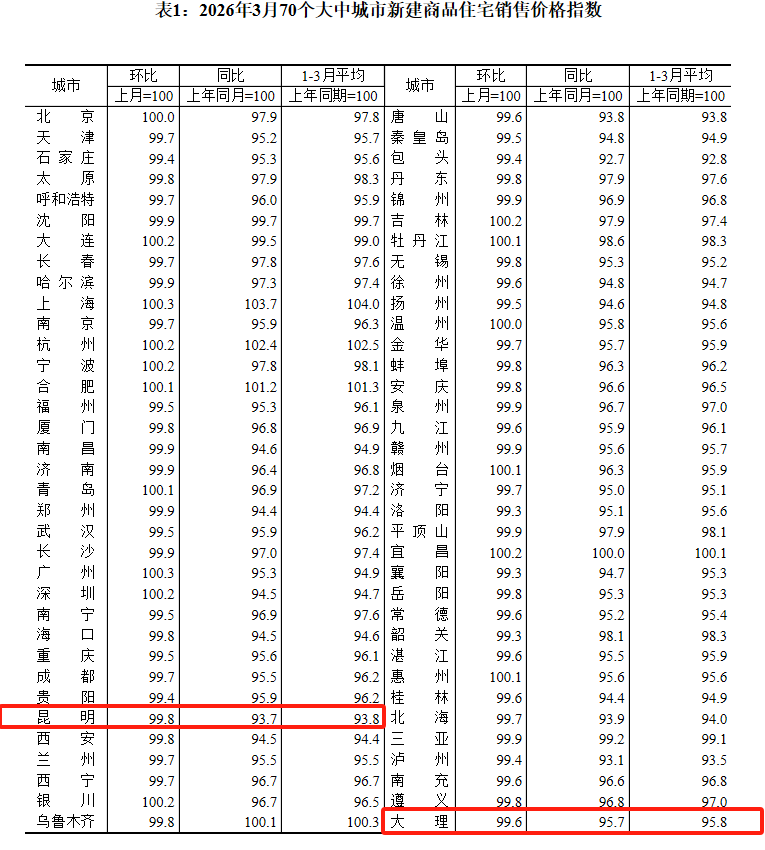

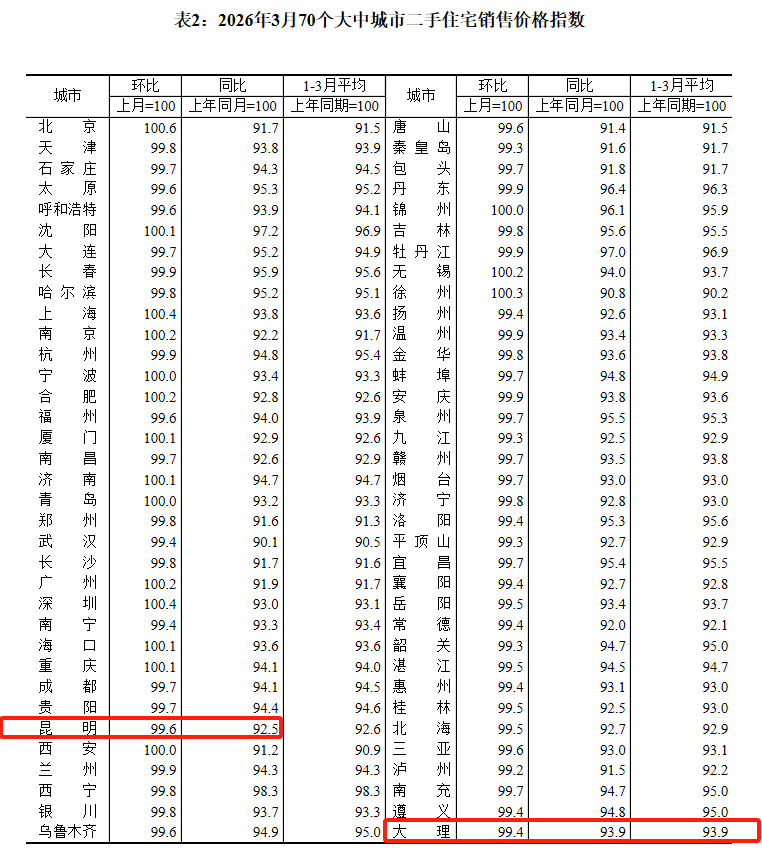

打开国家统计局4月16日发布的月度数据,2026年3月70个大中城市房价走势图呈现出一个清晰拐点。新建商品住宅环比上涨城市数量从10个跃升至14个,二手住宅环比上涨城市数量更是从2个飙升至13个。这个数字背后藏着什么?作为长期追踪楼市数据的从业者,我决定把这组数据拆开来仔细看看。

环比数据的回暖信号:谁的涨幅在扩大

一线城市新建商品住宅销售价格环比在3月份实现了0.2%的转正。北京持平,上海、广州、深圳分别录得0.3%、0.3%、0.2%的涨幅。表面看数字不大,但结合2月份环比持平的基数,这个转折的含金量相当足。

二手住宅市场的一线城市环比涨幅更为显著,从2月份的-0.1%直接跳涨至0.4%。其中北京单月环比涨幅达到0.6%,是四个一线城市中最高的。上海、深圳均上涨0.4%,广州上涨0.2%。这种分化背后反映出区域市场成交结构的深度调整。

同比数据的持续承压:跌幅收窄的意义

如果把环比数据看作短期市场情绪,那么同比数据才是检验市场真实支撑力的核心指标。3月份一线城市新建商品住宅同比仍然下降2.2%,与上月持平。但细拆数据会发现结构性差异:上海同比逆势上涨3.7%,北京下降2.1%,广州下降4.7%,深圳下降5.5%。

二手住宅同比数据的降幅收窄更具参考价值。一线城市二手住宅同比下降7.4%,比上月收窄0.2个百分点。这个0.2个百分点的收窄虽然幅度不大,但它出现在连续多个下行周期之后,或许标志着市场正在寻找新的均衡区间。

二三线城市的分化格局

二线城市新建商品住宅同比下降3.3%,降幅比上月扩大0.2个百分点。三线城市新建商品住宅同比下降4.0%,与上月持平。二手住宅方面,二线城市同比下降6.2%,三线城市同比下降6.4%。三线城市的同比降幅扩大了0.1个百分点。

这组数据揭示了一个残酷现实:在全国市场整体筑底的过程中,二三线城市的压力并未实质性减轻。一线城市的回暖能否传导至二线城市,进而影响三线城市,将是未来几个季度最值得观察的核心变量。

数据逻辑的推演方法

分析楼市数据,建议建立两个维度的交叉验证体系。第一维度是环比与同比的时间交叉:环比转正是短期触底的必要条件,同比降幅收窄才是趋势扭转的充分条件。第二维度是新房与二手房的结构交叉:二手房市场的流动性更高、价格发现更灵敏,其环比变化往往领先新房市场1-2个月。

按照这个框架审视当前数据,一线城市二手房环比上涨0.4%且同比降幅收窄0.2个百分点,其信号意义远超新房数据。这可能意味着市场底部的确认正在从一线城市向更广泛区域扩散。