退市新规下的财务审计深度剖析:*ST熊猫非标意见的制度逻辑与风险边界

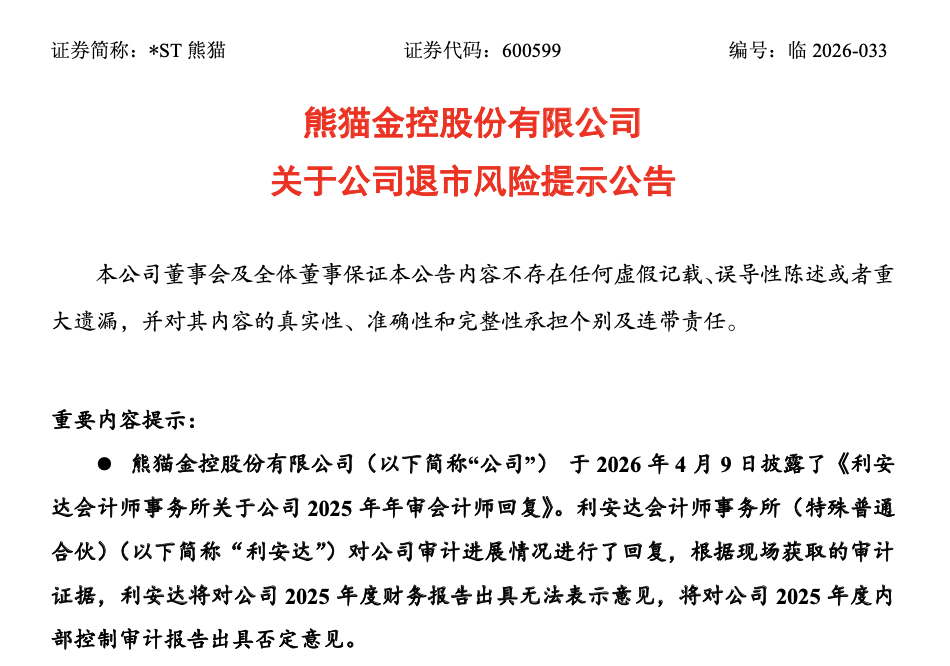

2019年至2025年,*ST熊猫连续六年被出具内部控制否定意见,审计机构利安达会计师事务所最终确认将对2025年度财务报告出具无法表示意见。这一结论的达成并非偶然,而是审计制度与退市规则双重约束下的必然产物。

审计意见类型的制度框架解析

根据《股票上市规则》,财务类退市情形分为两大维度:财务报表意见类型与内部控制意见类型。标准无保留意见、保留意见、无法表示意见、否定意见构成审计意见的完整光谱。其中,无法表示意见与否定意见被定义为"非标"意见,是触发退市指标的关键阈值。

利安达在审计过程中明确指出,针对*ST熊猫2024年度非标事项,"无法获取充分、适当的审计证据"。这一表述的技术含义是:审计师无法对特定报表项目的确认、计量、列报与披露是否公允做出专业判断。依据《中国注册会计师审计准则》,当审计范围受到严重限制时,出具无法表示意见是审计师的合规选择。

连续六年内控缺陷的累积效应

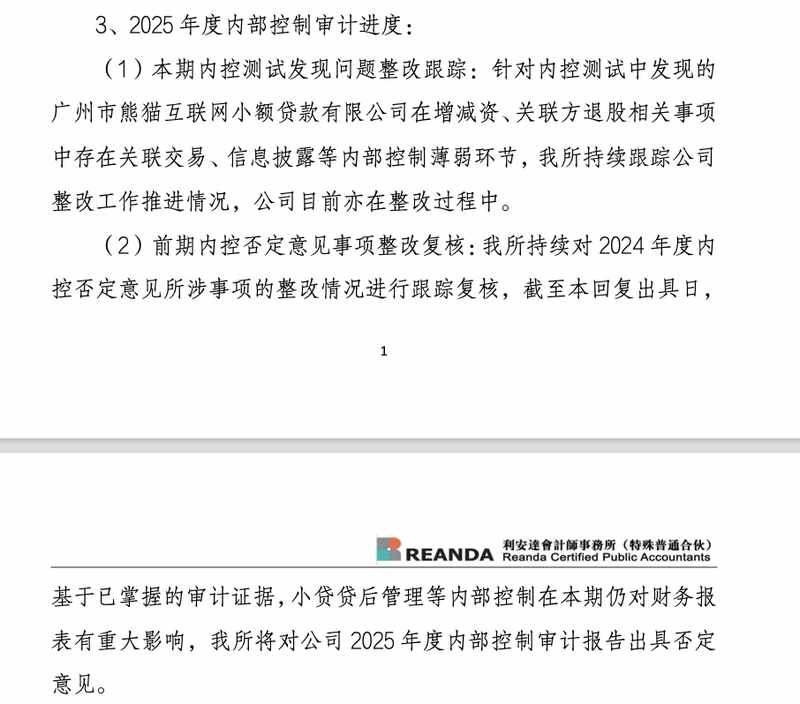

内部控制否定意见的连续性值得关注。2019年至2025年,利安达对*ST熊猫内部控制连续出具否定意见,专项意见指出"小贷贷后管理等内部控制在本期仍对财务报表有重大影响"。内部控制体系的系统性缺陷,意味着公司治理结构存在根本性隐患。

湖南证监局查明的虚假交易案例印证了这一判断。2023年4月,*ST熊猫两家全资子公司与昆朋资产签署债权转让合同,交易金额达4.14亿元,占最近一期经审计净资产的58.97%。经查明,该交易为虚假交易,债权由国峻实业控股有限公司代持,资金通过后续拆借掩盖。

非标意见与退市机制的联动逻辑

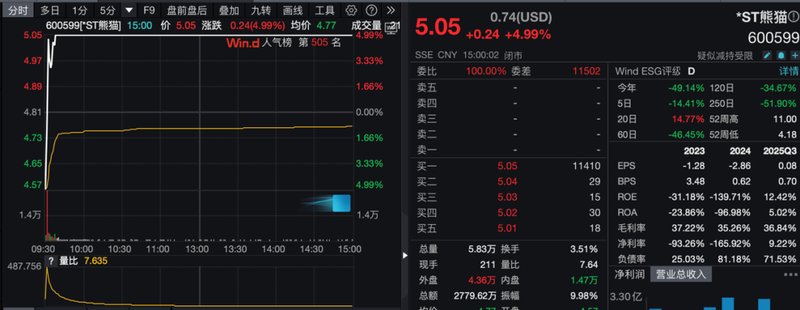

退市规则设计的核心逻辑在于:2024年年报已被出具"无法表示意见"的上市公司,若2025年年报再度获得非标意见,将触发财务类退市情形。*ST熊猫恰好处于这一规则链条的终端节点。

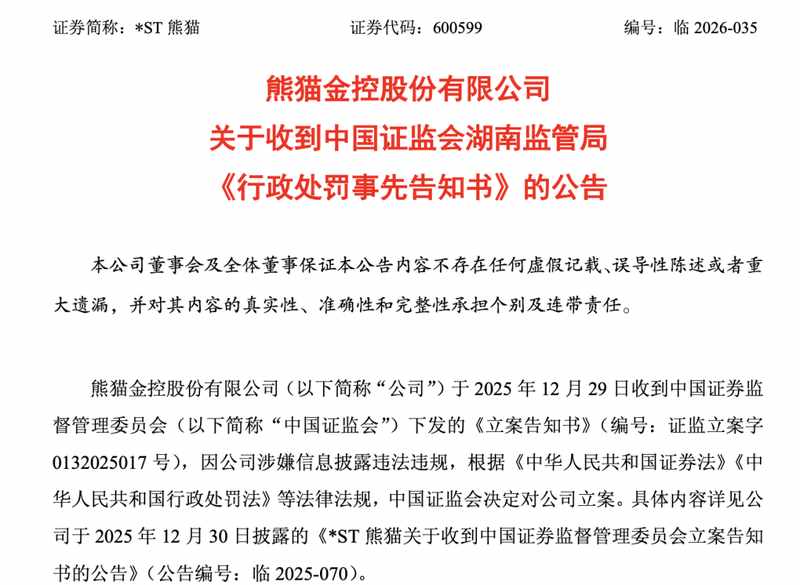

行政处罚层面,湖南证监局依据证券法规定,对公司处以700万元罚款,对董事长徐金焕处以400万元罚款并采取5年证券市场禁入措施,对董事李民采取3年证券市场禁入措施。这些处罚措施进一步强化了退市风险的确定性。

投资决策的风险边界划定

从审计技术角度审视,*ST熊猫退市几成定局。投资者应清晰认识到:退市常态化背景下,"应退尽退"已成为监管层的明确导向。面对明确的退市风险,理性评估持仓风险收益比,避免投机行为造成的不可逆损失,是专业投资者应遵循的基本原则。