从数据铁证拆解同仁堂2025财报:老字号失速背后的结构性危机

三年前,我第一次深入研究中药老字号的财报时,同仁堂还是那个稳健增长的标杆。然而,2025年的财务数据彻底打破了我的认知框架。这家拥有350余年历史的企业,交出了近五年来最差的一份答卷。

业绩断崖:营收净利双降的三年下行轨迹

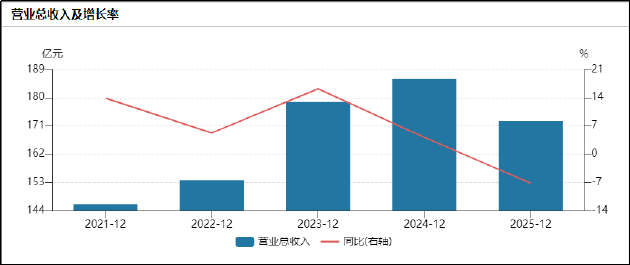

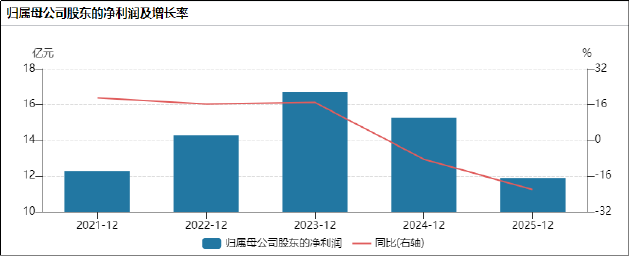

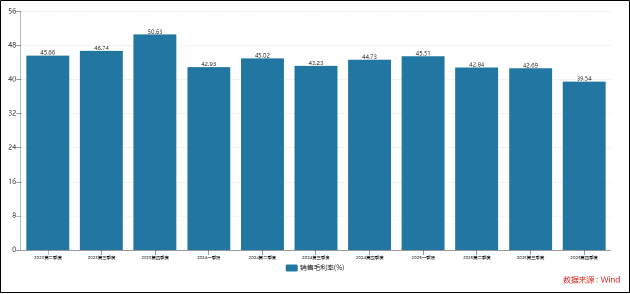

审视同仁堂2022至2025年的财务曲线,一条清晰的衰退轨迹浮现。综合毛利率从48.8%滑落至42.87%,净利率从14.31%降至9.46%,盈利能力指标呈现持续恶化态势。2025年全年营收172.56亿元,同比下降7.21%,这是近五年首次营收负增长;归母净利润11.89亿元,同比暴跌22.07%,创下2015年以来最大年度跌幅。

季度数据分析揭示更严峻的现实。前三季度累计归母净利润11.78亿元,接近全年水平,意味着第四季度几乎颗粒无收。果然,Q4单季归母净利润仅1181.85万元,同比骤降93.29%;扣非归母净利润亏损1539.82万元,这是近十年来首次单季度扣非亏损。毛利率方面,Q4仅为39.54%,同比下降5.19个百分点,环比下降3.15个百分点,为全年单季最低。

核心产品失速:安宫牛黄丸的压舱石效应瓦解

从产品结构审视,以安宫牛黄丸为核心的心脑血管类产品收入40.93亿元,同比大跌20.46%,成为拖累整体营收的首要因素。销量层面,心脑血管类产品全年仅售1530.37万盒,同比减少7.05%;而期末库存高达587.03万盒,同比激增57.38%。销量下滑与库存飙升的反向运动,清晰地指向产品滞销风险。

分析其成因,疫情催化的非理性消费泡沫消退是主因。疫情期间,安宫牛黄丸被炒作具有"预防中风、提升免疫力"功效,高端礼品消费热潮涌动。如今市场回归理性,消费者对其功效认知趋于客观,礼品需求大幅萎缩。雪上加霜的是,片仔癀、广誉远、云南白药等竞争对手纷纷加码布局,行业竞争白热化进一步分流市场份额。

资产困局:百亿存货的贬值风险

存货数据显示,截至2025年末,存货账面价值106.17亿元,占总资产比重超34%,存货规模连续居高不下。存货周转天数从2022年的294.21天延长至2025年的389.78天,周转效率持续恶化,远超中药行业平均水平。

更具讽刺意味的是原材料价格波动。2023至2025年上半年,天然牛黄价格从每公斤50万元暴涨至170万元,同仁堂为锁价高位囤货;2025年下半年价格暴跌回50万元左右时,这批高价存货面临巨额贬值,被迫计提大额存货跌价准备。这一"高买低卖"的操作成为利润下滑的重要推手。

结构失衡:增量业务难撑大局

审视其他品类表现,补益类产品收入23.6亿元,同比增长10.94%;清热类产品收入7.68亿元,同比增长4.74%;妇科类产品收入5.37亿元,同比增长12.54%。三类产品合计收入不足30亿元,难以对冲心脑血管类产品超8亿元的收入损失。产品结构失衡问题在核心产品失速时暴露无遗。

研判与启示

综合分析,同仁堂面临的困境本质是结构性危机:核心产品依赖非理性消费红利、存货管理缺乏价格风险对冲、产品矩阵缺乏第二增长极。若市场持续疲软,公司或被迫进一步计提存货跌价准备,形成对利润的持续负面影响。这一案例警示投资者:老字号品牌的抗周期神话需要业绩支撑,而非仅仅是情怀叙事。